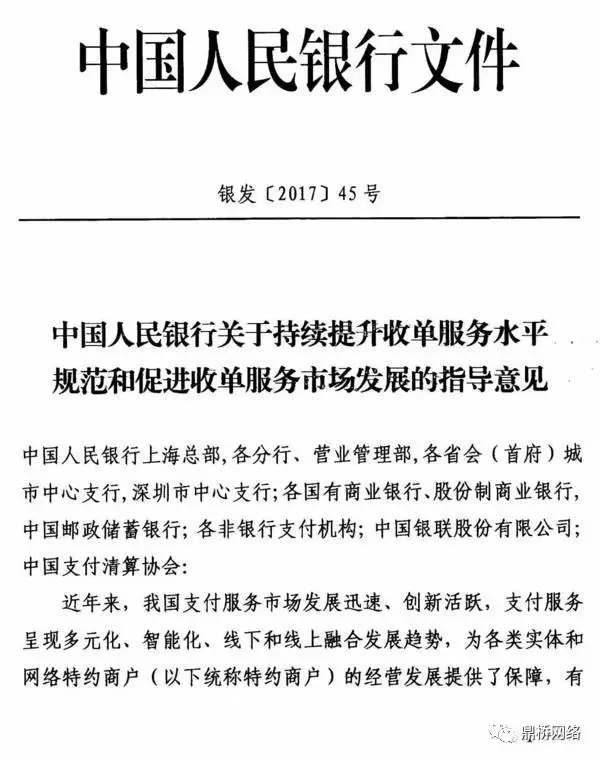

明确支付渠道的公平统一,不得明推聚合多渠道,实则在支付品牌上差异化支持,对于未来聚合支付参与品牌公平对待,例如银联扫码等。

首次明确“聚合支付服务商”为“银行卡收单外包服务商”地位。持牌收单机构应根据央行相关外包管理法规约束聚合支付服务商。聚合支付需要按照相关外包管理条例进行自我管理,除了扫码支付外还向商户提供刷卡服务的聚合支付服务商还应取得卡品牌外包服务资质。

禁止聚合支付服务商将业务多层转包,规定收单机构将商户审核、签约、资金结算、交易处理、差错等核心业务。首当其冲的应该是部分以大商户名义实施“二清”的服务商,这类属于少数存在,存在一定隐患,另外部分收单机构实行“放羊式管理”,为了争夺市场份额和交易量因素,对聚合服务商放权,任由聚合服务商自行标准开拓商户,对商户质量接入并无门槛。要求按照协议方式和技术标准,规范聚合支付不可存留商户和消费者信息资料。

进一步让聚合支付服务商自律,对于市场违规行为进行举报奖惩。让收单机构管好聚合支付服务商,出了问题收单机构需要负连带责任。